-1-724x1024-1-600x600.jpg)

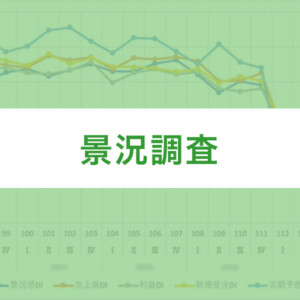

第5回経営実態調査報告(2025年7-9月期)ダイジェスト

「景況感は横ばいであるも、悪化の兆しあり。業種により厳しい結果に。経営指針を見直し、全社一丸で積極的な営業活動をすすめよう。」

〔概況〕

「今期業況判断DI値(前年同期比)」は前回調査(2025年4-6月期)の1.9より3.6ポイント微減し、「-1.7」へとマイナス域に転じて若干悪化した。「次期業況判断DI(前期比)」は前回調査と比べ-1.0ポイントの「21.6」となり、見通しは横ばいで県内中小企業の景況感に大きな変化は見られなかった。ただし、前年同期の次期業況判断DI値は「29.2」ポイントで、見通しは悪化した数値となっている。

「売上高DI(前年同期比)」は+0.7ポイントの「15.4」へ微増で、大きな変化はなかった。前回調査に引き続き、「売上減少の理由」の1位が「国内需要の減少」となった。前々回までは常に「営業の弱体化」が理由のトップだったが2位へと変化し、「売上減少の理由」の傾向が変化している。

「採算DI(前年同期比)」は前回より+2.7ポイントで「10.2」へ上昇し、コロナ禍後(2023年5月)で最も高い数値だった。「採算(経常利益)次期見通しDI(前期比)」は15.2であり、前回と比べて横ばいとなった。採算の悪化理由は、前回と引き続き「仕入価格・原材料の上昇」が多く、利益を圧迫している状況がうかがえる。なお、「採算(経常利益)水準DI」では、回答企業394社のうち、52.5%の207社が今期「黒字」「やや黒字」。「赤字」「少し赤字」が79社、20.1%で、5社に1社程度が今期「赤字」企業だった。

「仕入単価DI(前年同期比)」は前回調査より1.9ポイント上昇し、「51.5」と仕入単価は各産業に広がって上昇しています。次期見通し DI も「42.2」と高水準であり、引き続き仕入単価は上昇局面にあります。212 社(54.1%)が仕入単価「上昇」と、前回調査より10ポイント以上上昇したのに対して、販売・客単価が「上昇」したと回答した企業数は、112社(28.9%)にとどまりました。

人手過不足DIは-3.5ポイントで「-41.4」と不足感が悪化し、人手不足の傾向は続く。「採用が出来ず困っている」と企業が74社で、18.8%あり(n=394)、「採用していない」企業を除くと全体の31%となる。前回に続き、経営上の問題点では「人件費の増加」が3期連続で回答数・割合が1位(110件、29.7%)。次いで「仕入単価の上昇・高止まり」と「従業員不足」がいずれも2位(91件、23.3%)となった。なお、「従業員不足」の問題は、前回(85件、20.4%)より回答数、回答割合が上昇した。市場環境の問題では「同業者相互の価格競争」は4位で3期連続上昇しており、81件・20.7%。6位が「民間需要の停滞」(64社、16.4%)と厳しい状況を回答する企業が引き続きみられた。

〔特別調査「米国関税措置に関する影響調査」〕

「米国の関税措置の自社への実際の影響(n=360)」について尋ねたところ、「影響あり」は21社で、5.8%(n=360)、「今後の影響の可能性あり」は80社で、22.2%と回答された。また「今後の自社の経営方針や計画、経営判断などに影響が出る可能性がありますか?」と尋ねたところ、「可能性が高い」が8社で、2.4%で、「やや可能性がある」が62社、18.6%となった。前設問の「自社への実際の影響」の回答割合と同様の傾向となり、認識には大きな変化はなかった。

今後の対策については、「価格等、柔軟に対応していく」「顧客を増やしていくしかない」「場合によっては販売先の変更」「米国に拠点を置く企業との連携」「外部要因に影響されない、自社開発事業の取組および経営システムの構築」「各数値にアンテナを張り情報収集」などの意見がみられた。

※DI(ディフュージョン・インデックス):企業の業況感や設備、人手過不足などの各種判断を指数化したもので、景気局面などの全体的な変化の方向性や各経済部門への波及度合いを把握できる「拡散指数」です。

計算式(百分率表示)DI = (プラスの構成要素の数(「よい」など)-マイナスの構成要素の数(「悪い」など)) / 構成要素の総数×100