-1-724x1024-1-600x600.jpg)

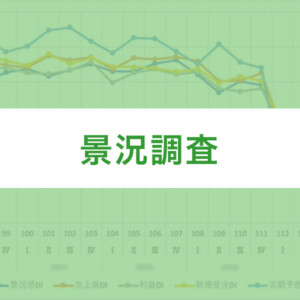

第3回経営実態調査結果(2025年1~3月)

「景況感は足踏み状態。トランプ関税など外部環境の変化に対し、最悪の状況も想定して対応を急ごう!」

〔概況〕

前回調査(2025年1-3月期)の業況判断DI「1.4」に比べて、今期業況判断DI(前年同期比)は、2.4ポイント微増して「3.8」となった。コロナ明け(2023年5月)の時期から長期的にみると今期業況判断DI値は横ばい状態が続いており、県内の景況は足踏み状態と考えられる。業種別では、自社業況判断DIが製造業-15.1、小売業-20.0とマイナス域で建設・サービス業等と比べて、厳しい現状がうかがえる。また、「次期業況判断DI(前期比)」は前回調査と比べ-0.2ポイントの「23.5」と微減し、見通しは横ばいだった。

「売上DI(前年同期比)」は前回に続きプラス2.2ポイントで「15.1」へ上昇した。販売・客単価DIが上昇した企業は187社ある一方、売上が増加した企業のうち理由に「販売・受注価格の上昇」とした企業は36社にとどまり、販売・客単価の上昇が必ずしも売上増加まで至っていない企業が多いとみられる。

「採算(経常利益)DI(前年同期比)」は前期に引き続き3.6ポイント上昇して「9.8」へと2期連続でプラス域となった。回答企業468社のうち、56.4%の264社が今期「黒字」「やや黒字」で、「赤字」「少し赤字」は24.4%の4社に1社程度だった。採算が「好転」した150社のうち74%、4社のうち3社が「売上数量・客数の増加」を好転理由に回答した。「売上単価・客単価の上昇」は46.6%と半数程度の回答だった。一方、採算が「悪化」した104社のうち6割程度が理由として「営業の弱体化」と回答。次いで「新たな競合相手との競合(43社)」、「新商品登場による競合(39社)」など競争環境の変化に関する回答が目立つ。

仕入単価DI(前年同期比)は「53.9」と、前回調査より4.4ポイント低下した。次期見通しDIも「47.5」と高水準であり、仕入単価は引き続き上昇局面と言えます。また、261社(57.2%)が仕入単価「上昇」と回答したの対して、販売・客単価が「上昇」したと回答した企業数は、187社(41.6%)にとどまった。

「人手過不足DI」はプラス2.4ポイントの「-44.7」と微増したものの、人手不足の傾向に変化はない。また、採用状況の設問では「採用できずに困っている」との回答が100社あり、「採用していない」企業を除くと3社に1社程度に採用困難であることが明らかになった。深刻な人手不足の問題には同友会としても共同求人活動等を通して打開していくことが求められる。「資金金繰りDI」は、前期比で6.5ポイント悪化し、「-1.5」と4期ぶりのマイナス域となった。金利上昇や「銀行の対応も厳しくなっている」との分析会議での声もあり、金融環境の変化に早めの資金繰り対応が求められる。

経営上の問題点では「人件費の増加」(前回4位)が初めて回答数が137件(29.2%)で1位、「仕入単価の上昇・高止まり」は引き続き2位(28.1%)と依然高水準。3位は従業員不足(26.2%)でした。

分析会議では、「トランプ関税」の影響に関して議論が及んだ。半導体製造業界では「トランプ氏の当選から減産が決まった。関税の影響も出始めており、輸出業の下請けとしてはさらに影響が出てくる。人員削減を計画している企業もある」と、すでにトランプ関税が中小企業へ影響を及ぼしている状況が共有された。最悪の状況も想定して、付加価値の増大、営業力の一層の強化に取り組まなければならないと論議された。

※DI(ディフュージョン・インデックス):企業の業況感や設備、人手過不足などの各種判断を指数化したもので、景気局面などの全体的な変化の方向性や各経済部門への波及度合いを把握できる「拡散指数」です。

計算式(百分率表示)

DI = (プラスの構成要素の数(「よい」など)-マイナスの構成要素の数(「悪い」など)) / 構成要素の総数×100 ※調査の基礎情報(回答企業数n=469社)

- ■ 主催行事

- イベント情報はありません。