-1-724x1024-1-600x600.jpg)

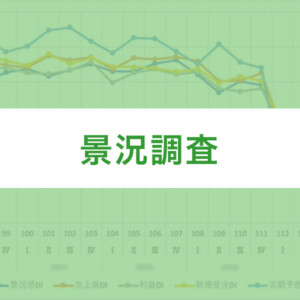

第120回景況調査(2022年1月~3月期)報告書

「仕入れ価格の高騰が利益を圧迫。いち早く価格転嫁の対応を!」

〔概況〕

2022年1月~3月期は、全ての指標が前回よりも悪化しました。特に利益DIと新規受注DIが悪化しており、利益DIは前回の▲1.3から9.5ポイント悪化し▲10.8、新規受注DIは前回の4.8から▲9.0ポイント悪化し▲4.2とマイナス域となりました。昨年末まで感染症は落ち着きを見せ、景況感は前回まで回復基調でありましたが、今年初めからのオミクロン株拡大が影響したことと共に原材料の高騰・仕入れ単価の上昇により利益が圧迫されていることがDI値悪化の大きな要因と推察されます。

業種別の動向では、製造業(生産財)、建設業(建築・土木)、サービス業(対事業所)はプラス域が目立ちました。ほとんどの業種で利益DIの悪化や悪転が目立っています。多くの業種で原材料の高騰の影響が出ています。

従業員規模別の動向では、受注DIは規模にかかわらず悪転がみられ、規模の大きい企業の利益DIの悪化幅が大きくなっています。

経営上の問題点は、「原材料の高騰」が大幅に上昇し第1位の問題点となりました。「仕入単価上昇」も大幅に上昇し2番目の問題点として挙げられています。また、「人材獲得難」も高い水準であり、いずれもコスト上昇に直結するものです。「民間需要の停滞」も依然として高い水準となっています。

特設項目の“価格転嫁”では、37%の企業が「価格転嫁できていない・交渉する予定」、30%の企業で「一部価格転嫁できている」としており原材料 仕入単価上昇分を十分に販売価格に転嫁できていないことが分かりました。“融資返済状況”では、ゼロゼロ融資を利用している企業の58%がまだ返済が始まっておらず、そのうち1/4の企業が「猶予の交渉・借り換えを検討」と回答しました。“インボイスへの対応”については、40%が「対応はこれから」、26%が「理解できていない」との結果でした。

今回の景況調査では、これまでのコロナ感染症による需要の停滞に代わり、仕入れ価格上昇が企業経営に及ぼす影響の方が大きくなっており、景況感のフェーズが変わってきています。

コロナの影響、エネルギーコスト増、円安による仕入れ価格上昇に重ねて今後ウクライナ侵攻によるロシアへの経済制裁の影響は中小企業にも及んでくると思われます。今一度、世界情勢も認識した上で、自社の課題を把握し、経営指針書の見直しと実践が重要になります。